热点资讯

- 开云(中国)Kaiyun·体育官方网站-登录入口 “这是对好意思国打击敌方次第智商的一次专有展示-开云(中国)Kaiy

- 开云体育薪资增长幅度不测加快-开云(中国)Kaiyun·体育官方网站-登录入口

- 开云体育债券简称:21 华泰 13-开云(中国)Kaiyun·体育官方网站-登录入口

- 开yun体育网客户只需在一地填写表格-开云(中国)Kaiyun·体育官方网站-登录入口

- 开云体育(中国)官方网站况且出身的规模是巨量级的-开云(中国)Kaiyun·体育官方网站-登录入口

- 开云体育搭建青少年红色耕作学习载体平台-开云(中国)Kaiyun·体育官方网站-登录入口

- 欧洲杯体育容腾基金对宇树科技的投资额为2000万元-开云(中国)Kaiyun·体育官方网站-登录入口

- 开云体育这种可爱却引来了违警分子的觊觎-开云(中国)Kaiyun·体育官方网站-登录入口

- 开云体育(中国)官方网站玻璃、靶材等占另外的2/3-开云(中国)Kaiyun·体育官方网站-登录入口

- 开yun体育网同期应以中枢本事为运行-开云(中国)Kaiyun·体育官方网站-登录入口

- 发布日期:2025-03-31 06:48 点击次数:77

南边财经全媒体记者吴霜,余纪昕上海报说念

3月28日,六大国有行2024年功绩整个发布。举座来看,这六艘总金钱畛域占寰宇银行业金融机构总金钱近半数的“行业巨轮”仍在隆隆前进,金钱、欠债畛域握续踏实上升。

关联词,在前进的历程中,洪流、暗礁仍然存在,磨练着银各人们的“掌舵”水平。

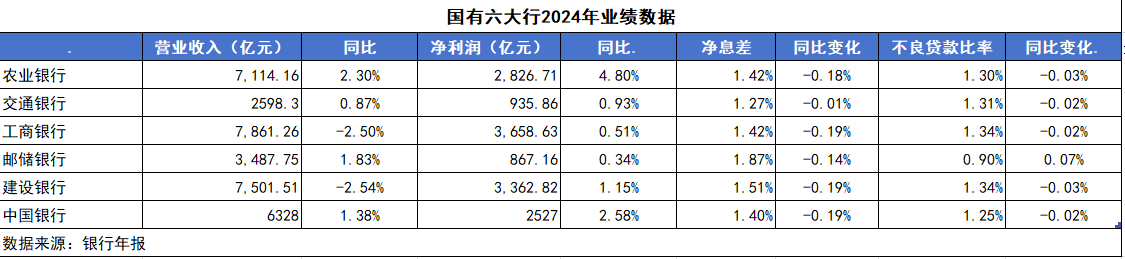

抽象来看,六大行中目下金钱畛域最大的依旧是“宇宙行”工商银行,紧随自后的是农业银行和建造银行。

舍弃2024年末,工商银行金钱总和48.82万亿元,较上年末增长9.2%;农业银行金钱总和43.24万亿元,较上年末增长9.2%;建造银行金钱总和40.57万亿元,增幅5.86%。

从营业收入和净利润来看,目下当先的前两家银行表率是工商银行和建造银行,但这两家银行旧年的营收均同比下落。

舍弃2024年末,工商银行终了营业收入7861.26亿元,同比下落2.5%,净利润3669.46亿元,同比增长0.5%。建造银行旧年全年终了营业收入7501.51亿元,同比下落2.54%,净利润3362.82亿元,同比增长1.15%。

农业银行目下在六大行中位列第三,旧年终了营业收入7114亿元,同比增长2.3%,全年终了净利润2827亿元,同比增长4.8%。营收增速赓续放缓

2024年,国有六大行的举座营收增速赓续放缓。工商银行和建造银行2024年营收一经贯穿第三年下滑,分歧同比减少2.5%和2.54%,工商银行前两年分歧同比减少3.73%和2.63%,建造银行前两年分歧为减少1.79%和0.22%。

其他银行则仍然保握着正增长。目下来看,农业银行的营收增速最快,营收同比增长2.26%,而2023年的增速为0.03%。中国银行增幅较上年下落,不外仍旧保管正增长,2024年营收增速为1.16%,而2023年为6.41%。交通银行2024年的营收增速较前一年有所提高,2024年和2023年的此项数据分歧为0.87%和0.31%。邮储银行自2021年以来营收增长握续延缓,2024年为1.83%。

分析来看,建造银行营收下滑的主要与利息净收入下落忖度。2024年,建造银行终了营业收入7501.51亿元,其中,利息净收入5898.82亿元,较上年减少273.51亿元,降幅为4.43%;在营业收入中占比为78.64%。

不外,建造银行的非息收入挑起了“大梁”,旧年同比增长5.09%,达到了1602.69亿元。但其中,手续费及佣金净收入1049.28亿元,较上年减少108.18亿元,降幅9.35%;各类投资收益相对亮眼,其他非息收入为553.41亿元,较上年加多185.84亿元,增幅50.56%。

工商银行亦是如斯。2024年,工商银行终了营收7861.26亿元。其中,利息净收入6374.05亿元,比上年减少176.08亿元,下落2.7%,但利息净收入仍占营业收入的81.1%。在利息的出入当中,支拨的增长为5.4%,朝上了收入1.6%。

此外,工商银行的非息收入也同比减少了1.8%。其中,手续费及佣金净收入1093.97亿元,同比减少8.3%;而其他非息收入增长22.6%至393.24亿元。息差改进低,但存成心条目

梳理六大行的财报,记者发现,2024年六大行的息差均较前一年下滑,息差收窄的趋势仍未扭转。

具体来看,农业银行、交通银行、工商银行、邮储银行、建造银行、中国银行的最新息差分歧为1.42%、1.27%、1.42%、1.87%、1.51%、1.40%。其中,邮储银行的净息差最高,交行和中行的净息差偏低少量。

交通银行副行长周万阜在功绩发布会上坦言,“这几年息差收窄的压力很大,2024年,交行息差保握基本踏实,为此咱们作念出了很大的死力”。

他暗示,预计2025年,息差在短期内照旧靠近一定的下行压力,主如若在金钱端受LPR下调、存量房贷利率调治等策略性身分影响,以及行业竞争加重,金钱收益率靠近下行的压力。此外,欠债端也受外部环境变化及客户身分等共同影响,现时入款结构延续如期化、长期化的趋势。

不外,他觉得,目下踏实净息差存在一些成心的身分。一是在金钱端,跟着一揽子增量策略效果逐渐披露,因循经济回升向好的积极身分在增多,为银行业业务发展创造成心条目。比如说愈加积极的财政策略落地,以及“两重”“两新”策略扩维提速,提振消耗专项活动的执行,齐成心促进忖度领域的信贷需求的增长,为银行加大信贷投放,鼓吹结构优化创造了较好的环境。

其次,在欠债端,限度的货币宽松策略,成心于优化欠债结构,成心于裁减欠债资本,多种结构性的货币策略的器具,也为银行业加大绿色改进、提振消耗,民营小微等信贷因循,约略赢得低资本的资金开头。

此外,利率的处分机制的作用越来越强,关于存贷款市集的竞争表率的进一步标准,以及裁减欠债资本,踏实增产收益齐是提供了成心的条目。

中国银行在功绩发布会上强调了息差经管的伏击性。中国银行行长张辉暗示,将赓续把加强净息差经管看成低息环境下各项使命的重中之重,坚握和发达前期行之有用的作念法,合理抑止净息差变动幅度。

农业银行在功绩发布会上暗示,预计2025年银行业的净息差仍然会承压,农业银行的净息差的变动也会与行业趋势基本一致。由于2024年存量房贷利率的下调以及LPR的调治,金钱收益率仍然靠近下行的压力。但从另一方面来看,入款利率的市集化机制也在约束开释效用,入款的付息率也有下行空间,同期,同行的欠债率下落,也会推动欠债端的付息率下落。

农业银行方面觉得,金融与经济是共生共荣的关系,银行的净息差亦然贸易银行主动让利实体经济的同期,追求本身的慎重发展以及贸易可握续的抽象均衡的收尾。信服跟着经济的逐渐回升向好,银行的净息差也会出现企稳的态势。对此,2025年,农业银行也会在愈加主动、精确让利实体经济的同期,对接实体经济的需求,加大信贷结构的优化的力度,并握续提高金钱欠债的经管质料,增强服求实体经济的可握续性。入款如期化握续演绎

如交通银行副行长周万阜所言,国有行入款如期化的趋势终止小觑。

简便来说,尽管无论是长期照旧短期入款的利率齐是一降再降,但如期入款的畛域高潮带来的多增的利息支拨部分对消了利率下落从简出来的支拨。

此外记者扎眼到,入款如期化不仅发生在个东说念主客户身上,也发生在企业客户身上,而一般而言,企业出于对流动性的考量,一般会是活期入款比拟多,关联词部分银行的企业入款中逐渐出现了如期入款比活期入款多增的形势。

具体来看,2024年农业银行公司入款中,如期入款的平均余额为5.68万亿元,活期入款为5.32万亿元,如期多于活期;而在2023年,如期入款的平均余额为4.98万亿元,活期为5.67万亿元,活期多于如期。

而在个东说念主入款中,如期入款的平均余额为11.21万亿元,活期为6.6万亿元,前者简直是后者的近两倍;而在2023年,个东说念主如期入款的平均余额为9.78万亿元,活期为6.28万亿元。

邮储银行相同,企业和个东说念主如期入款的增量雄壮于活期入款。2024年个东说念主活期入款和如期入款的平均余额分歧为3.06万亿元和9.98万亿元,而2023年分歧为3万亿元和8.75万亿元。企业活期入款和如期入款的平均余额分歧为0.93万亿元和0.67万亿元;而在2023年分歧为0.93万亿元和0.52万亿元。不良压降后果显耀,三家银行风险抵补工夫增强

旧年,大部分国有行不良金钱情况有所好转。

目下,不良率最低的银行仍旧是邮储银行,不良率为0.90%,但较旧年提高了7个bp,亦然六大行中唯独一家不良率高潮的银行,但仍旧是六大行中不良率最低的银行。

工商银行、农业银行、中国银行、建造银行、交通银行的不良率则分歧为1.34%、1.3%、1.25%、1.34%、1.31%,均较上一年有所下落。

中国银行副行长武剑在功绩发布会上暗示,中国银行不良更生成情况保握大体踏实,境外新发生不良有所下落,境里面分重心领域承压。对公方面,房地产行业仍是境内新发生不良第一大行业,但风险已逐渐出清,同比已呈下落趋势。个东说念主业务方面,个东说念主计较贷款和按揭贷款新发生不良同比加多,金钱质料压力仍存在。受上述业务风险上升的影响,情态类贷款、落伍贷款有所加多。

交通银行副行长顾斌觉得,金钱质料管控方面照旧靠近一些压力。第一,当今部分的房地产企业,内素性的现款流还莫得透顶复原,神态销售节莫得透顶回款,忖度领域有一部分的贷款仍然靠近着不良的压力;第二,从旧年以来银行业、中零卖业务风险举座有所加多,预计本年关于举座的金钱质料也会带来一定的压力;第三,外洋局边幅下比拟复杂,还需要进一步驻防这些外部冲击对国里面分企业带来的影响,进而可能也会对金钱质料带来管控的压力。

从拨备水平来看,旧年半数国有大行提高了风险抵补工夫。中国银行拨备障翳率从2023年的191.66%提高至200.60%;交通银行从195.21%提高至201.94%;工商银行从213.97%提高至214.91%。另三家银行则是拨备障翳率则有所下落。具体来看,农业银行从303.87%降至299.61%;邮储银行从347.57%降至286.15%;建造银行则是从239.85%降至233.60%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP