热点资讯

- 开云(中国)Kaiyun·体育官方网站-登录入口 “这是对好意思国打击敌方次第智商的一次专有展示-开云(中国)Kaiy

- 开云体育薪资增长幅度不测加快-开云(中国)Kaiyun·体育官方网站-登录入口

- 开云体育债券简称:21 华泰 13-开云(中国)Kaiyun·体育官方网站-登录入口

- 开yun体育网客户只需在一地填写表格-开云(中国)Kaiyun·体育官方网站-登录入口

- 开云体育(中国)官方网站况且出身的规模是巨量级的-开云(中国)Kaiyun·体育官方网站-登录入口

- 开云体育搭建青少年红色耕作学习载体平台-开云(中国)Kaiyun·体育官方网站-登录入口

- 欧洲杯体育容腾基金对宇树科技的投资额为2000万元-开云(中国)Kaiyun·体育官方网站-登录入口

- 开云体育这种可爱却引来了违警分子的觊觎-开云(中国)Kaiyun·体育官方网站-登录入口

- 开云体育(中国)官方网站玻璃、靶材等占另外的2/3-开云(中国)Kaiyun·体育官方网站-登录入口

- 开yun体育网同期应以中枢本事为运行-开云(中国)Kaiyun·体育官方网站-登录入口

- 发布日期:2025-08-28 08:28 点击次数:136

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

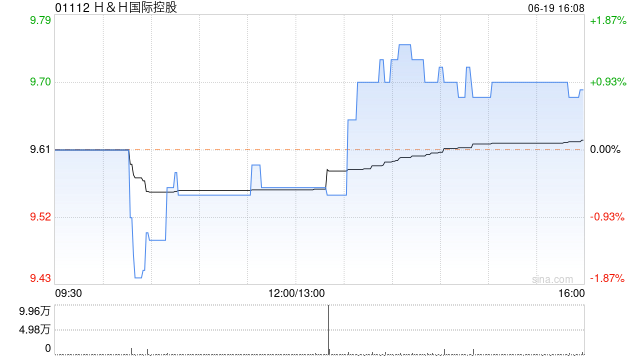

华西证券发布研报称,据年报败露,H&H国外控股(01112)目的于25年上半年完结前完成“国标”过渡,这将为25年全年举座婴配粉销售额归附增长奠定基础,公司盼望25年收入重拾升轨。把柄公司年报,该行预测25-26年收入由138.2/149.9亿元下调至137.7/146.6亿元,新增27年收入154.8亿元;归母净利由6.6/8.0亿元下调至5.4/6.6亿元,新增27年归母净利7.6亿元;EPS由1.02/1.24元下调至0.84/1.02元,新增27年EPS为1.18元。2025年04月14日收盘价HKD9.55元对应P/E分别为10/9/7倍,督察“买入”评级。

事件:2024年公司罢了营收130.52亿元,同比-6.3%;归母净利润-0.54亿元,同比-109.2%;经调遣可比纯利5.41亿元,同比-30.5%。24H2公司罢了营收63.10亿元,同比-9.7%;归母净利润-3.6亿元,同比-1272.1%;经调遣可比纯利1.94亿元,同比-26.8%。

华西证券主要不雅点如下:

婴配粉业务下滑,养分补充品仍为中枢增长能源

按产物分部来看,24FY公司养分补充品/婴幼儿配方奶粉/其他罢了收入分别为88.30/33.32/8.89亿元,同比+4.6%/-24.2%/-20.2%;24H2公司养分补充品/婴幼儿配方奶粉/其他罢了收入分别为44.06/15.34/0.42亿元,同比+4.3%/-29.8%/-22.0%。公司婴配粉业务下滑,主因完成新国标过渡所需工夫较预期长所致。据公司公告败露,公司超高端婴配粉的商场份额13.3%,同比+0.9pct;公司养分补充品中的Swisse

VHMS以及宠物补充品均录得双位数增长,高利润养分补充品仍为公司中枢增长能源,占总收入比例已由14年的9.0%增至67.7%。

按业务分部来看,24FY公司ANC/BNC/PNC收入分别为66.96/43.82/19.73亿元,同比+8.8%/-25.8%/+4.4%;24H2公司ANC/BNC/PNC收入分别为34.20/19.50/9.88亿元,同比+6.6%/-30.2%/+4.3%。ANC业务收入保合手增长势头,主因铺张者对保健品的强劲需求,公司到手推出改换产物类别及鼓舞渠谈成就,其中Swisse

Plus+于24年为中国内地ANC的收入带来双位数孝敬,按年上涨19.6%;Swisse软糖罢了高双位数增长,以17.2%的商场份额位居澳洲第二;Swisse督察整个澳洲VHMS商场榜首的地位。此外,PNC业务中宠物补充品业务增长15.2%,为养分补充品品类增速第一。

按地舆位置来看,24FY公司在中国内地/澳新/北好意思/其他地差别别收入为86.85/20.13/16.22/7.32亿元,同比-12.9%/+11.6%/+7.1%/+10.4%;其中24H2公司在中国内地/澳新/北好意思/其他地区收入分别为41.44/10.37/8.06/3.73亿元,同比-15.4%/+7.5%/+5.9%/+15.8%。中国内地下落主因BNC与PNC分部收入下落所致。除中国内地外,其他地区均保合手增长,并接续于亚洲推广商场保合手强劲增长势头。

产物优化及奶粉去库存下毛利率进步,全年利润由盈转亏

毛利端来看,24FY/24H2公司毛利率分别为60.6%/60.4%,同比+1.1%/+2.4%,主因库存拨备减少以及产物组合的故意变动所致。据年报败露,除由于多少商场的产物组合变动及来悛改兴商场的收入比例上涨带来的ANC业务毛利率下落外,其他两个分部的毛利率齐有所进步。公司初度泄漏宠物补充品的毛利率为61.9%,同比+2.0pct。该行瞻望将来跟着多项灵验供应链优化门径落地,交流新国标过渡完成,毛利率有望合手续提高。

用度端来看,24FY/24H2公司销售用度率分别为41.3%/44.5%,同比+2.5/+3.2pct,主因BNC分部销售额下滑较多导致用度范畴效应弱化;24FY/24H2公司责罚用度率分别为6.0%/5.9%,同比-0.1/-0.4pct,反馈公司营运后果进步及成本责罚使命生效;24FY公司研发用度率由1.5%上涨至1.9%,反馈了公司合手续起劲投财富品改换。

利润端来看,24FY/24H2公司归母净利率分别为-0.4%/-5.7%,同比-4.6/-5.3pct,全年利润初度由盈转亏;24FY/24H2公司经调遣可比EBITDA利润率分别为15.0%/12.9%,同比-0.9/-0.1pct;24FY/24H2公司经调遣可比纯利率分别为4.1%/3.1%,同比-1.5/-0.7pct,主因是BNC业务下滑和财务成本(汇兑耗损和融资成本)增多。

合手续优化本钱结构,盼望25年收入重拾升轨

据年报败露,24年公司通过多渠谈融资优化本钱结构,包括完成东谈主民币双边贷款、刊行5亿元东谈主民币债券、进步低成本东谈主民币债务占比等门径。划定24年末,公管库存盘活天数从159天减少到150天,将集团调遣后EBITDA近90%回荡为税前运营现款流,现款储备达16亿元。25年1月,公司主动以更低利率刊行3.5年期好意思元优先单据,进一步延迟债务期限、压降融资成本。公司将来将接续鼓舞去杠杆化,并强化搪塞汇率波动及高利率环境的才智。公司将接续扩充原意,支付24年每股0.35港元股息,占调遣后净利润的38%,在保合手相识的分成记载和为去杠杆化保留流动性之间得回了精致的均衡。

风险领导

重生儿东谈主口数目合手续下落风险、食物安全问题、婴配粉新国标过渡工夫不足预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:史丽君 体育游戏app平台